从2026年第一天开始,房地产的命运早已决定。官媒关于楼市的重量级文章,预示着管理层对连跌数年的房地产业的权威定调。今年剩下的时间就是等待市场和政策的共振,直到行业出现拐点。

重庆发布重磅救市政策,22条稳楼市措施无死角全覆盖

在元旦的《求是》房地产评论员文章中,最打动人心的就是对房地产救市不能搞添油战术,要一步到位给足。这是对过去几年房地产救市教训的经验之谈。近日,重庆发布楼市新政,是对这一文章精神的最新诠释。

2月9日,重庆住建委等三部门联合印发《发挥政策集成效应稳定房地产市场的通知》,推出22条楼市扶持政策,涵盖购房补贴、信贷支持、品质提升等多个方面。

整体看下来,这22条救市措施核心就两个方向:真金白银的给购房补贴,加上信贷门槛的全面放宽。

购房补贴方面,中心城区首套房给成交价0.5%补贴;卖旧买新一年内置换,补1%,两套换一套大户型,补贴提高到1.5%;多子女家庭买房,二孩补2万、三孩补3万,再加上个税退税,总之就是不管你怎么买房,都有你的补贴。

信贷也同步放宽:不管商贷还是公积金,只要购房所在区县无房就算首套,区县有房可核减、租出去照样不计入家庭套数,商办首付也降到30%。

此外,新政还从培育住房租赁市场、盘活存量商办用房、优化交易服务、规范市场秩序等方面出台具体举措,全维度优化房地产市场发展环境,为市场注入稳定预期,切实增强购房者和开发企业的双重信心。

重庆此次楼市新政,整体就是降成本、松门槛、鼓励刚需和置换。这样的救市力度,在这一轮整体的楼市大调整周期内都算高的,很明显,重庆楼市要动真格了,把能刺激楼市的工具,集中打包推了出来。

虽然在购房补贴金额和退税比例上,比起全国一些城市动辄30-50万元的多子女购房补贴差距不小。但对重庆这样城乡差别悬殊,财政压力大的老工业城市,重庆政府已经是尽其所能,在救市的覆盖面上做到了利好政策能出尽出。

经过这几年的深度调整,全国大部分城市的限购、限售、限贷等硬限制,能撤的早就撤得差不多了。重庆也在2025年全面取消了中心城区限售,现在已经没什么限制性政策可松了。剩下能做的,就是直接给补贴、调信贷、降成本,用真金白银托市场。

重庆的22条楼市新政,从多孩家庭补贴、购房退税、公积金信贷、到住房租赁,现在流行的救市大招,重庆这回都用上了,可谓是诚意满满,兑现了官媒文章中说的救市政策要一步到位。随着春节返乡置业和楼市小阳春的期待,将有更多城市加入房地产政策松绑的行列,重庆的楼市新政提供了标准范本。

楼市成交初步止跌启稳,“金三银四”可期?

重庆这时候密集出政策,核心原因还是市场基本面还偏弱,需要政策持续托底。锐理数据显示,2025年重庆中心城区新房成交460万平方米、约39946套,同比下降约10%;新房均价13858元/平方米,同比小幅下降约2%。量在缩、价微跌,市场整体还在调整通道里,信心没完全回来,所以必须加大政策力度。

2026年春节前夕,重庆政策和市场共同发力,在颁布22条楼市新政的同时,各区县返乡置业惠民活动多点开花,从中心城区到远郊区县,一场覆盖全业态、贯穿全流程的购房盛宴全面铺开。

市场数据直观印证回暖态势。据锐理数据显示,2月2日至2月8日,重庆中心城区商品住宅供销规模环比上涨58%,成交均价环比上涨6%,量价齐升的良好态势彰显政策红利传导成效;另据统计,2026年1月重庆中心城区商品住房成交面积同比增长4%,价格同比增长0.2%,市场韧性持续凸显。

在全国范围来看,从房价累计跌幅、租金回报率、房价收入比等长期因素看,当前多数城市的房地产市场接近估值底部,叠加核心城市住房总需求已于2025年企稳,这意味着楼市已初步具备止跌回稳的条件。

当前全国二手住宅挂牌均价和成交均价较2021年7月的历史峰值分别下降37.0%和40.5%,累计跌幅已超过海外多数国家的房地产下行周期。其中,美国次贷危机期间房价的累计跌幅为32.5%,下跌持续近4年;日本1991年房地产泡沫破裂到2009年房地产市场筑底期间,房价累计跌幅为46.5%,下跌周期长达18年。

2025年12月百城租金回报率已回升至2.39%,接近2.6%的公积金贷款利率,由于我国住房持有成本较低,净租金回报率和公积金贷款利率之差已基本处于合理区间。从居住价值看,这类房子的租金回报率已高于公积金贷款利率,和首套房商贷利率基本持平;从投资价值看,其租金回报率较30年期国债高出70-80BP,并显著高于定存利率。

多数城市的成交均价已回到2016年及以前的水平,随着居民可支配收入的增长,房价收入比也逐渐向合理区间回归。作为衡量房价可负担性的指标,多数城市的房价收入比已低于2006年。

从绝对水平看,北京、上海、广州、深圳按照成交总价中位数计算的房价收入比分别为10.8、9.0、6.1和12.3,低于纽约的15.8,接近东京、柏林的11.9、10.6。成都、重庆、天津、武汉等城市的房价收入比分别为5.5、5.9、5.0、4.4,也处于国际上4-6倍的合理区间,而去年同期多数城市房价收入比的绝对水平较合理区间仍有差距,这意味着房地产市场的估值泡沫在过去一年已得到较为充分的去化。

当楼市的下跌动能已经明显减弱时,类似重庆这样的强力救市必然会让犹豫观望的客户重燃购房热情。最近几年,楼市小阳春行情出现概率极大,“金九银十”已成过去式,楼市“金三银四”才是市场新的黄金机会。

房地产市场底或正在形成,资本市场用资金投票看好楼市

从去年年底起,全国二手房成交火热,二手房挂牌量持续减少,已成为各大城市的普遍现象。这是在国家没有出台大的房地产救市政策下的市场自发行为,反映出交易双方对当然价格和时机的高度认可。

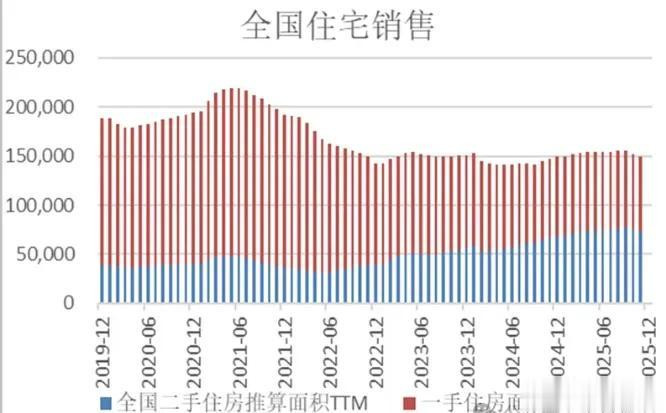

全国范围内的一手房和二手房成交合计,从21年到23年年初,下滑了约30%,之后已经企稳。2023年初到现在,一二手合计的成交量基本稳定,结构有所变化。一手房的供应下降,成交占比从80%下降到了50%。二手房的供应和成交都上升,占比从20%上升到50%。但是合起来,总需求其实并没有再继续下滑,而是保持了稳定。这是在房价下跌,需求被压抑的前提下实现的。真实的需求会高于当前实际的成交水平。这说明全国房地产的总需求已经企稳。

二手房的成交量,过去3年每年都在创新高。最近一个月,全国二手房的成交量比去年同期高40%以上,处于历史同期的最高水平。但是,从去年年底到现在,发生了一个非常深刻的变化。全国25城的二手房挂牌量开始持续的下行,最近在加速。

二手房成交量创纪录,挂牌量却在持续减少,二手房价格跌幅必然趋缓,直至产生拐点。在2月初,杭州和上海这两个城市二手房价格已经实现了环比的转正,就是上海和杭州二手房价已见底了。随后,全国其他城市二手房价格的止跌回升将是时间问题。而全国新房价格,哪怕在市场最低迷期,环比也一直在上涨的。

2月9日,A股与港股的地产板块在节前沉闷的交易氛围中,上演了一波集体异动。沙河股份、京投发展、京能置业涨超5%,信达集团、金地集团、新城控股等一批知名房企均涨超3%;港股内房股的表现同样毫不逊色,融创中国涨超7%,引领合景泰富、旭辉控股、龙湖集团、碧桂园等公司股价集体拉升。

这是市场最聪明的资金在进行的信任投票。预示着站在资本角度,房地产上市公司已经到了具有投资价值的区间。

克而瑞最新数据显示,2026年1月,全国重点监测的13个城市二手房成交面积约810万㎡,环比上升16%,同比大幅增长33%。环比连续增长、同比大幅攀升,被视为市场情绪触底、刚性及改善需求开始谨慎入市的关键证据。

市场数据传递出房价止稳,需求回升的可靠信息,重庆等城市基于拉抬楼市的需要,采取的一步到位的强力救市,将成为今后政府救市的标准动作。

市场底和政策底的共振将为马年新春的楼市带来怎样的变化,大可拭目以待。

【备注:这是 许子 2026年2月的第12篇文章,总653篇,收录于「許子楼巿」合集】

配资平台实盘平台.配资合作.天牛宝配资提示:文章来自网络,不代表本站观点。